Для многих семей покупка жилья — это не просто шаг к улучшению условий жизни, а стратегическое решение, которое влияет на будущее детей, финансовую стабильность и качество жизни. Однако не все могут позволить себе приобрести готовый дом с участком без привлечения сторонних средств. Именно поэтому всё больше семей задумывается о том, как получить ипотеку на дом с земельным участком с использованием материнского капитала . Эта тема особенно актуальна в 2025 году, когда программа государственной поддержки продолжает развиваться, а банки предлагают гибкие условия. В этой статье вы узнаете, какие банки работают с маткапиталом, как правильно оформить договор, что нужно для одобрения ипотеки и какие ошибки чаще всего приводят к отказу. Мы разберём реальные примеры из практики, покажем сравнительные таблицы и дадим практические рекомендации от экспертов Центра Земельных Стратегий (ЦЗС).

Что такое материнский капитал и как его можно использовать

Материнский (семейный) капитал — это мера государственной поддержки семей, родивших или усыновивших второго ребёнка. В 2025 году сумма сертификата составляет 761 893 рублей. Её размер ежегодно индексируется в зависимости от уровня инфляции. Эти средства можно направить на несколько целей: образование детей, пенсионные накопления матери, строительство или реконструкцию жилья, а также погашение ипотечных кредитов. Но именно использование маткапитала в качестве первоначального взноса по ипотеке или частичного погашения кредита становится самым популярным способом реализации права.

При покупке дома с земельным участком важно понимать, что Пенсионный фонд РФ не перечисляет деньги напрямую застройщику или продавцу. Финансирование происходит после регистрации права собственности на недвижимость и предоставления всех необходимых документов. Также важно, чтобы объект соответствовал требованиям программы: дом должен быть жилым, иметь все коммуникации, быть расположен на территории России и находиться в долевой собственности всех членов семьи.

Какие банки работают с материнским капиталом

На сегодняшний день большинство крупных банков предоставляют возможность использовать материнский капитал в рамках ипотечного кредитования. Однако условия, сроки рассмотрения заявок и дополнительные требования могут отличаться. Например, Сбербанк, ВТБ, Газпромбанк и Россельхозбанк имеют специальные программы, адаптированные под использование сертификата. Некоторые из них позволяют сразу включить сумму маткапитала в расчёт ипотеки, другие требуют предварительного получения одобрения от ПФР.

Важно учитывать, что банки рассматривают такие сделки как стандартную ипотеку, но с особыми условиями. Поэтому необходимо соответствовать всем требованиям: стабильный доход, хорошая кредитная история, наличие первоначального взноса (если сумма маткапитала недостаточна), страхование недвижимости и жизни. Также стоит учитывать, что некоторые банки требуют, чтобы дом был уже построен и зарегистрирован в Росреестре до обращения за финансированием.

Если вы планируете строить дом, то маткапитал можно использовать в качестве оплаты строительства, но тогда потребуется отдельное соглашение с банком и ПФР. Такой процесс занимает больше времени, но позволяет использовать государственную поддержку максимально эффективно.

Условия ипотеки с использованием материнского капитала

Чтобы получить ипотеку на дом с земельным участком с использованием маткапитала, необходимо соответствовать ряду требований. Во-первых, семья должна обладать действующим сертификатом. Во-вторых, недвижимость должна быть готовой, находиться на территории РФ и подходить под требования банка. В-третьих, должны быть оформлены все необходимые документы: свидетельство о праве собственности, технический паспорт дома, кадастровый номер участка.

Процесс начинается с выбора недвижимости и подачи заявки в банк. После одобрения заключается договор купли-продажи, затем регистрируется право собственности. Только после этого можно обратиться в Пенсионный фонд с заявлением о распоряжении средствами маткапитала. Обычно этот этап занимает от двух до четырёх месяцев. При этом важно помнить: если дом находится в долевой собственности, то доли должны быть выделены всем членам семьи, включая детей.

Некоторые банки предлагают возможность использования маткапитала в виде первоначального взноса, даже если дом ещё не построен. В таком случае часть средств направляется на покупку участка, а остальная сумма — на строительство. Однако такой формат требует более тщательной проверки и согласования с ПФР.

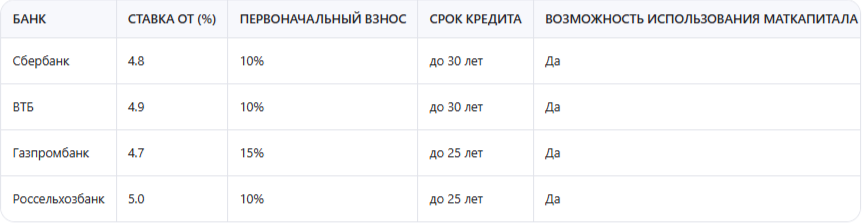

Сравнение ипотечных программ с возможностью использования маткапитала

Эта таблица поможет вам выбрать наиболее подходящий вариант ипотеки. Все указанные банки работают с материнским капиталом, но условия и процентные ставки могут меняться в зависимости от региона и личных данных заемщика. Рекомендуется заранее проконсультироваться с кредитным специалистом и подготовить полный пакет документов.

Распространённые ошибки и как их избежать

Многие семьи сталкиваются с проблемами ещё на этапе подачи заявки. Одна из самых частых ошибок — неправильно выбранный объект недвижимости. Например, дом может не соответствовать требованиям банка или находиться в аварийном состоянии. Это приводит к отказу в ипотеке или невозможности использования маткапитала. Чтобы избежать этого, важно заранее провести юридическую экспертизу объекта и проконсультироваться со специалистами.

Ещё одна распространённая ситуация — отсутствие необходимых документов. Например, если нет кадастрового паспорта на участок или технической документации на дом, банк может запросить дополнительные справки. Это затягивает процесс и создаёт риск потери выгодного предложения. Поэтому лучше всего начинать подготовку заранее, ещё до подачи заявки.

Также стоит учитывать, что Пенсионный фонд может отказать в перечислении средств, если не соблюдены условия программы. Например, если доли не были выделены детям или если дом не пригоден для постоянного проживания. Чтобы минимизировать риски, рекомендуется работать с профессионалами, которые знают все нюансы оформления таких сделок.

Полезные сервисы и онлайн-инструменты для оформления ипотеки с маткапиталом

Сегодня существует несколько цифровых платформ, которые позволяют упростить процесс. Например, портал госуслуг позволяет подавать заявку на распоряжение средствами маткапитала в электронном виде. Также можно воспользоваться сайтом Пенсионного фонда, где представлены образцы заполнения документов и контакты ответственных сотрудников.

Ещё один полезный инструмент — ипотечный калькулятор на сайте банка. Он позволяет рассчитать ежемесячный платёж, понять, хватит ли маткапитала для первоначального взноса и спланировать бюджет. Также стоит использовать мобильные приложения, которые помогают отслеживать статус заявки и получать уведомления о завершении этапов.

Для тех, кто предпочитает работать с юристами, доступны онлайн-консультации и электронные подписи. Это позволяет оформить доверенность, отправить документы и получить результат, не выходя из дома. Такие технологии особенно удобны для семей, проживающих в удалённых районах или имеющих плотный график.

Часто задаваемые вопросы по ипотеке с использованием маткапитала

Можно ли использовать маткапитал в качестве первоначального взноса?

Да. Материнский капитал можно направить на оплату первоначального взноса по ипотеке. Для этого необходимо подать заявление в Пенсионный фонд и предоставить документы, подтверждающие заключение кредитного договора.

Что делать, если банк отказал в ипотеке?

Отказ можно обжаловать или обратиться в другой банк. Иногда причины отказа связаны с техническими ошибками, которые легко исправить при повторной подаче заявки.

Нужно ли регистрировать доли на детей?

Да. По закону, при использовании маткапитала на покупку недвижимости доли должны быть выделены всем членам семьи, включая детей. Это важное условие программы.

Можно ли использовать маткапитал на строительство дома?

Да. Можно, но потребуется заключить договор с подрядчиком, предоставить разрешение на строительство и получить одобрение от Пенсионного фонда. Такой формат требует больше времени, но позволяет эффективно использовать средства.

Заключение: как действовать правильно и не терять время

Ипотека на дом с земельным участком с использованием материнского капитала — это сложный, но реальный путь к улучшению жилищных условий. Главное — правильно выбрать банк, собрать полный пакет документов, учесть особенности объекта и соблюдать требования программы. Процедура требует внимания к деталям, знания законодательства и умения работать с документами. Чтобы избежать задержек, рекомендуется заранее подготавливать пакет бумаг, следить за изменениями в законодательстве и при необходимости обращаться к профессионалам.

Земля — это стратегия. А мы знаем, как сделать её сильной.